Longtemps perçue comme l’affaire exclusive des banques et des établissements financiers, la lutte contre le blanchiment de capitaux, le financement du terrorisme et la prolifération des armes de destruction massive (LBC/FT/FP) concerne aujourd’hui un cercle bien plus large d’acteurs. En Côte d’Ivoire, l’ordonnance n°2023-875 du 23 novembre 2023 confirme et précise l’assujettissement d’une catégorie souvent méconnue : les Entreprises et Professions Non Financières Désignées, ou EPNFD.

Qui sont les EPNFD ?

Les EPNFD regroupent des professions et des entreprises qui, sans être des institutions financières, manipulent des flux ou réalisent des opérations susceptibles d’être détournées à des fins de blanchiment de capitaux ou de financement illicite. L’ordonnance relative à la LBC/FT/FP vise les casinos et établissements de jeux, les sociétés et agents immobiliers, les négociants en pierres et métaux précieux, en antiquités et œuvres d’art, ainsi que les professions juridiques indépendantes : avocats, notaires, huissiers, mandataires et administrateurs judiciaires.

La liste se poursuit avec les professions comptables (experts-comptables, commissaires aux comptes, conseillers fiscaux), les prestataires de services aux entreprises et fiducies, les agents de vente et location de véhicules, les opérateurs de ventes aux enchères, les clubs sportifs professionnels, les transporteurs de fonds, les sociétés de gardiennage, ainsi que les agences de voyage et les hôtels. Les prestataires de services d’actifs virtuels (PSAV) y figurent également, signe de l’adaptation de la règlementation aux nouvelles technologies financières.

Cette clarification s’inscrit dans la dynamique de réforme engagée par la Côte d’Ivoire à la suite de son évaluation mutuelle de 2023, dont l’un des axes concerne précisément le renforcement de la supervision des EPNFD.

Un risque concret, pas théorique

Le risque relatif au blanchiment de capitaux, le financement du terrorisme et le financement de la prolifération des armes de destruction massive ne se trouve pas uniquement dans les circuits financiers classiques (Banque, Microfinance, établissement financiers en général). Il se loge aussi dans l’immobilier, le négoce de biens de valeur et les services juridiques, précisément parce que ces secteurs interviennent à des moments clés des transactions. D’ailleurs, cette clientèle constitue une typologie à risque au moment du profilage lors de l’entrée en relation et quand il s’agit de surveiller les opérations.

Pour bien comprendre ce risque, prenons quatre situations concrètes de la vie des affaires.

- Premier cas : l’achat d’un bien immobilier. Imaginons un client qui acquiert une villa et propose de régler une partie du prix en espèces, en dehors de tout circuit bancaire. Dans ce scénario, aucune banque ne voit passer ces fonds. Le seul professionnel témoin de l’opération est l’agent immobilier ou le notaire. S’il ne s’interroge pas sur l’origine de cet argent, cette opération à risque peut passer inaperçue. La vigilance sur l’origine des fonds constitue une responsabilité essentielle des EPNFD dans le cadre de leurs obligations LBC/FT/P.

- Deuxième cas : la création d’une société. Une entreprise peut être constituée avec un capital important, sans que quiconque ne demande d’où proviennent les fonds. Pire encore, les véritables propriétaires peuvent se cacher derrière des prête-noms, c’est-à-dire des personnes qui apparaissent officiellement dans les statuts mais qui ne sont en réalité que des façades. La société devient alors un véhicule idéal pour dissimuler le bénéficiaire effectif.

- Troisième cas : la vente d’un bien de grande valeur. Un véhicule de luxe, des bijoux ou une œuvre d’art payés en liquide offrent un mécanisme simple : l’argent illicite entre sous forme d’espèces et ressort sous forme d’un actif légitime, facilement revendable. En une seule transaction, des fonds d’origine douteuse changent de nature.

- Quatrième cas : la gestion de fonds pour le compte d’un client. Un avocat ou un comptable qui reçoit des sommes sur son compte professionnel, puis les reverse à un tiers, s’interpose, souvent sans le vouloir, entre l’argent et son origine. Son compte sert alors d’écran : les fonds qui en ressortent paraissent provenir d’un cabinet respectable, et non de leur source réelle.

Dans chacune de ces situations, le professionnel non financier est le seul maillon de la chaîne capable de détecter l’anomalie. C’est précisément ce qui justifie, aujourd’hui encore plus, son assujettissement aux obligations de vigilance.

Ces schémas ne sont pas hypothétiques. Le Groupe d’Action Financière (GAFI) les a documentés comme typologies récurrentes du blanchiment par l’immobilier. En Côte d’Ivoire, l’évaluation sectorielle des risques menée par la CENTIF relève des pratiques préoccupantes : des paiements en espèces de montants considérables encore fréquents dans l’immobilier, et des cas où des agents signent l’acte de vente en leur propre nom en l’absence du bénéficiaire effectif, masquant ainsi l’identité du véritable acquéreur.

Au-delà du blanchiment : le terrorisme et la prolifération

Si le blanchiment de capitaux est le risque le plus fréquemment associé aux EPNFD, le dispositif couvre également le financement du terrorisme et la prolifération des armes de destruction massive. À ce titre, les EPNFD sont elles aussi tenues d’appliquer les sanctions financières ciblées, c’est-à-dire le gel sans délai des fonds des personnes et entités désignées par les résolutions du Conseil de sécurité des Nations unies. Une agence immobilière, un négociant ou un cabinet juridique doivent donc s’assurer qu’ils ne nouent pas de relation d’affaires avec une personne figurant sur ces listes. Cette exigence, qui suppose une chaîne complète de détection, de gel et de signalement, fait partie des points sur lesquels la Côte d’Ivoire est attendue.

Des secteurs identifiés comme vulnérables

L’ampleur du risque est mesurée. L’évaluation nationale des risques a classé le secteur des agents et promoteurs immobiliers en vulnérabilité « très élevée », avec une note de 0,95 sur une échelle de 0 à 1, et un niveau de menace de 0,88. Cette exposition s’explique par la taille du secteur, l’importance de l’informel, la forte prévalence des espèces dans les transactions et l’interaction avec d’autres secteurs à risque. À titre d’indication, la valeur des transactions immobilières en Côte d’Ivoire a dépassé 5 000 milliards de francs CFA en 2023, soit environ 11 % du PIB.

Le constat vaut aussi pour les professions juridiques. La CENTIF rappelle, à la suite du GAFI, que les notaires sont régulièrement confrontés à des faits de blanchiment dans le cadre d’opérations immobilières ou de constitution de sociétés. Et le risque n’est plus seulement théorique sur le plan judiciaire : en novembre 2025, le Pôle Pénal Économique et Financier a jugé une notaire poursuivie notamment pour blanchiment de capitaux ; preuve que ces professions font désormais l’objet de poursuites effectives, quelle qu’en soit l’issue.

EPNFD et liste grise du GAFI : un enjeu national

Le 25 octobre 2024, la Côte d’Ivoire a été inscrite sur la liste grise du GAFI, c’est-à-dire la liste des juridictions sous surveillance renforcée qui présentent des défaillances stratégiques et s’engagent à les corriger. Loin d’être anodin, cet enjeu touche directement les EPNFD : le plan d’action arrêté avec le GAFI prévoit explicitement, parmi ses axes, l’amélioration du contrôle fondé sur le risque des institutions financières et des EPNFD, ainsi que des campagnes de sensibilisation pour renforcer leur conformité.

Cet impératif ne date pas de 2024. La Stratégie nationale LBC/FT 2020-2030 identifiait déjà explicitement la sensibilisation et la formation des EPNFD comme un objectif stratégique prioritaire. L’inscription sur la liste grise a transformé cet engagement de long terme en urgence opérationnelle. Elle se traduit déjà concrètement : la Côte d’Ivoire s’est dotée en 2024 d’une stratégie de contrôle fondé sur le risque spécifiquement dédiée aux EPNFD, qui organise la supervision de chaque secteur par son autorité de contrôle, avec matrice des risques, cycle d’inspection et régime de sanctions.

Autrement dit, le niveau de conformité des EPNFD ivoiriennes pèse sur la capacité du pays à sortir de la liste grise ; un statut qui peut affecter l’attractivité des investissements et la fluidité des transferts internationaux. La mise en conformité de chaque profession assujettie n’est donc pas seulement une obligation individuelle : elle participe d’un effort national.

Quelles obligations respecter ?

Les EPNFD assujetties doivent mettre en œuvre plusieurs obligations. La vigilance à l’égard de la clientèle constitue le socle du dispositif : identifier et vérifier l’identité du client et du bénéficiaire effectif, c’est-à-dire la personne physique qui, en dernier ressort, détient ou contrôle la relation d’affaires. L’ordonnance fixe ce seuil à plus de vingt-cinq pour cent du capital ou des droits de vote.

La surveillance des opérations impose de détecter les transactions inhabituelles ou sans justification économique apparente, avec une vigilance renforcée sur les situations à risque élevé. La déclaration des opérations suspectes à la CENTIF est obligatoire dès qu’un soupçon apparaît, et doit être faite avec diligence et confidentialité. S’y ajoutent legel des avoirs des personnes visées par les sanctions financières ciblées, la conservation des documents pendant la durée légale, la désignation d’un responsable de la conformité et la formation des collaborateurs.

Des sanctions désormais effectives

Le respect de ces obligations n’est plus une simple recommandation. Le dispositif ivoirien prévoit un régime de sanctions administratives, organisé par l’ordonnance n° 2022-237 et le décret n° 2024-58 du 14 février 2024, qui désigne les autorités de supervision de chaque catégorie d’EPNFD et institue une Commission nationale des sanctions. Le manquement expose désormais à des sanctions pécuniaires et disciplinaires, sans compter le risque de réputation et de poursuites pénales.

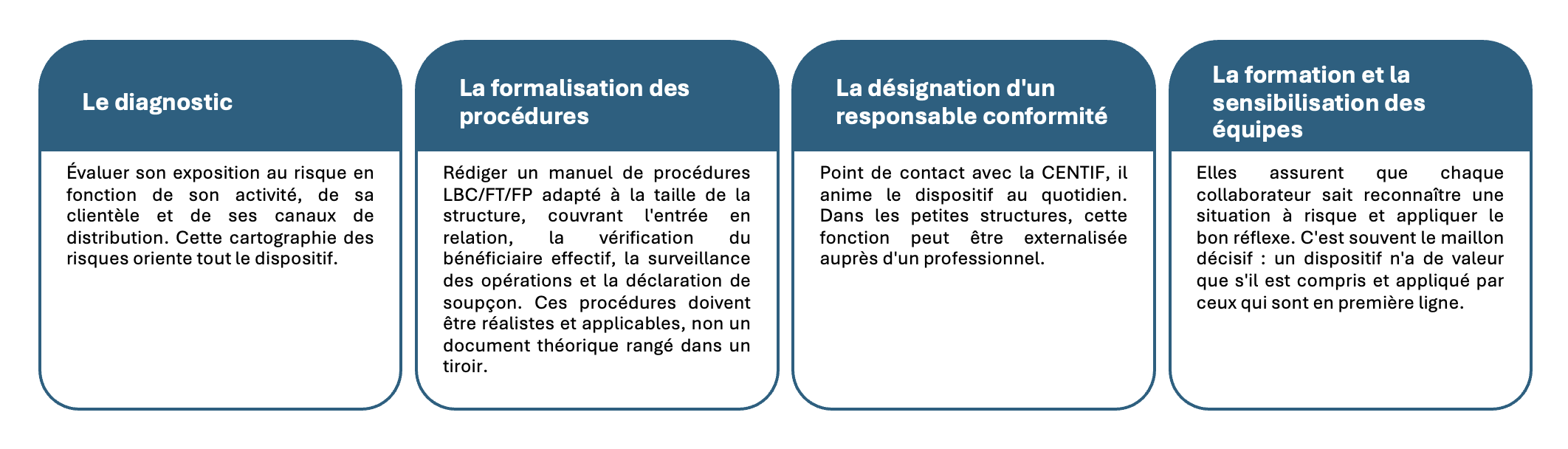

Comment se mettre en conformité quand on est une EPNFD

Pour une structure qui part de zéro, la démarche peut sembler intimidante. Elle se construit pourtant par étapes claires.

Avec l’ordonnance 2023-875 relative à la LBC/FT/P, la Côte d’Ivoire a clairement étendu la responsabilité de la lutte contre le blanchiment, le financement du terrorisme et de la prolifération au-delà du secteur financier. Pour les EPNFD, l’enjeu est désormais de prendre la mesure de leurs obligations et de s’organiser en conséquence. Mieux vaut anticiper et bâtir un dispositif maîtrisé que subir un contrôle ou une sanction. La conformité n’est pas une fin en soi : c’est la condition d’une activité pérenne et digne de confiance ; et, à l’échelle du pays, l’une des clés de la sortie de la liste grise.

Avec l’ordonnance 2023-875 relative à la LBC/FT/P, la Côte d’Ivoire a clairement étendu la responsabilité de la lutte contre le blanchiment, le financement du terrorisme et de la prolifération au-delà du secteur financier. Pour les EPNFD, l’enjeu est désormais de prendre la mesure de leurs obligations et de s’organiser en conséquence. Mieux vaut anticiper et bâtir un dispositif maîtrisé que subir un contrôle ou une sanction. La conformité n’est pas une fin en soi : c’est la condition d’une activité pérenne et digne de confiance ; et, à l’échelle du pays, l’une des clés de la sortie de la liste grise.